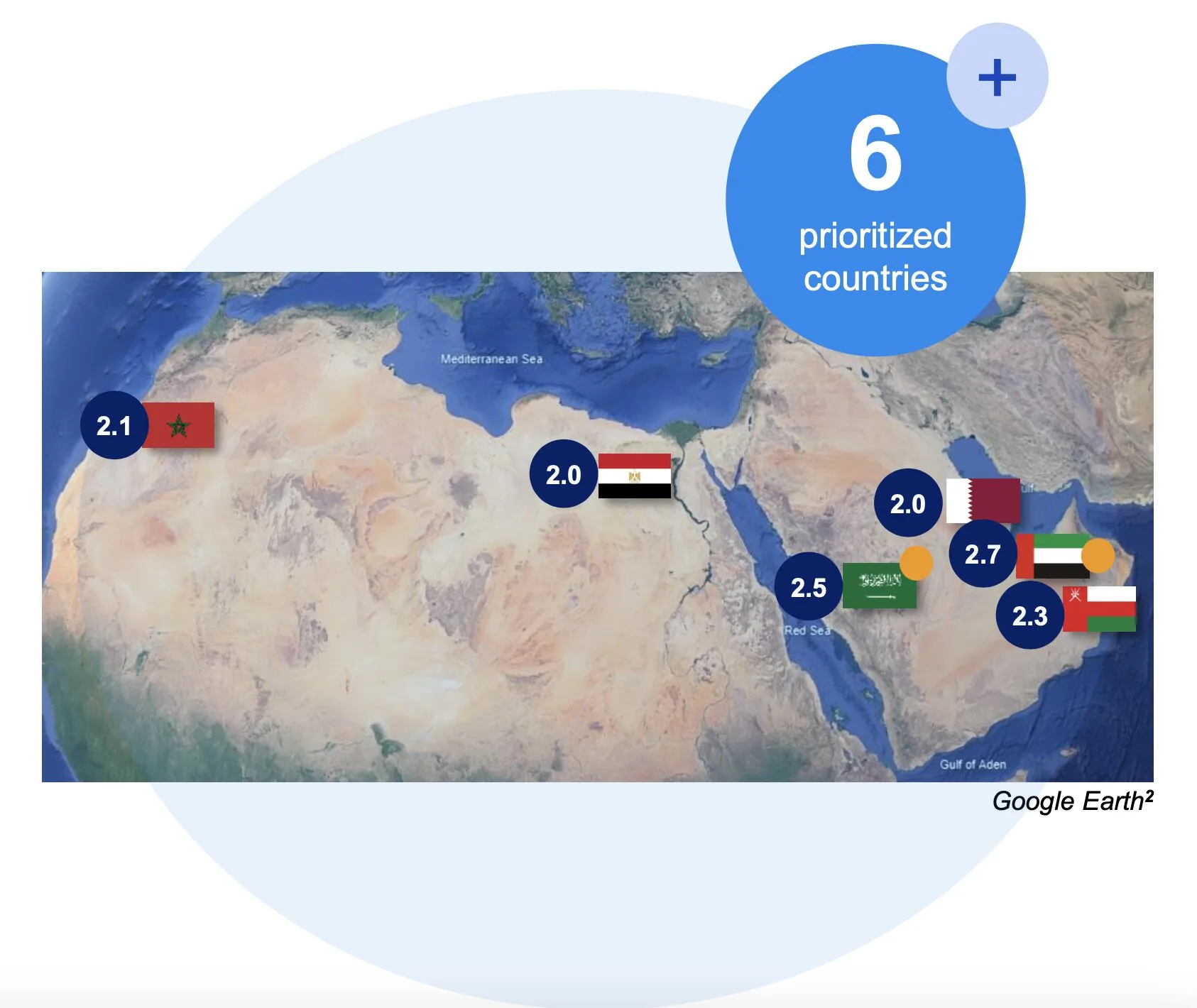

En collaboration avec le cabinet de conseil international Accenture, le Forum économique mondial a publié, le 20 décembre 2023, une feuille de route relative à l’hydrogène bas carbone dans la MENA et qui met l’accent sur les six pays de la région disposant du plus fort potentiel en la matière, dont le Maroc. Les autres pays étant l’Arabie saoudite, l’Égypte, les Émirats arabes unis, Oman et le Qatar.

Dans le détail, le Maroc enregistre un score de 2,1 sur trois, ce qui le classe au quatrième rang seulement derrière les Émirats, l’Arabie saoudite et Oman.

Mais il faut dire aussi que les deux premiers pays surtout bénéficient de davantage de ressources financières, puisqu’à ce niveau ils réalisent un score parfait de 3 qui a, par ailleurs, également été accordé par le Forum économique mondial à Bahreïn, Israël, le Koweït et le Qatar.

Sur le plan des projets déjà mis en place, le trio de tête émirato-saoudo-omanais tient également la corde. Ainsi :

- Les Émirats sont depuis belle lurette déjà en avance, et cela ne devrait que s’accentuer encore dans le futur à la lumière de l’adoption, le 4 juillet 2023, de leur nouvelle stratégie nationale d’hydrogène. Dès 2031, ils seront en mesure de produire 1,4 million de tonnes d’hydrogène par an. Le total de projets annoncés ou qui sont dans le pipe est de quatorze et mobilisent plus de deux milliards de dollars.

- L’Arabie saoudite vise, elle, un rythme de production de 2,9 millions de tonnes par an à partir de 2030. En comparaison avec les Émirats, le nombre de projets est, certes, plus réduit, à savoir de six, mais pour des budgets autrement significatifs : plus de 6 milliards de dollars selon le décompte du Forum économique mondial.

- C’est dès avril 2022, donc bien avant les deux pays précédemment cité, qu’Oman a adopté sa stratégie d’hydrogène vert. Bénéficiant aussi de sa position géographique au niveau du détroit d’Ormuz, le sultanat se rêve en exportateur mondial en la matière, avec un objectif affiché d’intégrer le top 6 à l’horizon 2030. Sa production nationale en hydrogène bas carbone devrait alors avoir atteint les 1,15 millions de tonnes, ce qui est quatre fois plus que ses besoins nationaux. Oman a même mis en place un opérateur national dédié, Hydrom, pour mettre en oeuvre sa stratégie.

Mais le Maroc a aussi l’avantage du volontarisme politique, porté par le plus haute autorité de l’État en la personne du roi Mohammed VI. Rappelons que ce dernier avait instruit, en novembre 2022, le ministère de l’Intérieur, celui de l’Économie et des Finances et celui de la Transition énergétique et du Développement durable ainsi que l’Office national de électricité et de l’eau (ONEE) de développer une « offre Maroc » en matière d’hydrogène vert. De plus, une feuille de route avait été lancée en octobre 2021 par le gouvernement Aziz Akhannouch, avec période de déploiement en trois phases d’ici 2040.

Par ailleurs, le Maroc obtient, aux yeux du Forum économique mondial, une note de 4 sur le volet marché domestique, 3 sur celui du modèle de financement actuel (qui devrait notamment impliquer les dispositifs déployés par les pays européens et la Commission européenne spécifiquement pour l’hydrogène vert), 2 sur ceux de la maturité du secteur du gaz et du pétrole, de la main d’oeuvre et de l’infrastructure et seulement 1 sur celui de l’indépendance énergétique.

Comme le rappelle le document du Forum économique mondial, l’ambition du Maroc est de pouvoir produire 0,9 million de tonnes d’hydrogène vert par an à partir de 2030, dont une partie pour l’export à destination de l’Europe (par le biais du gazoduc Maghreb-Europe mais aussi en passant par les ports de Dakhla, Nador West Med et Tanger).

De façon globale, le Forum économique mondial a mis l’accent sur les « conditions idéales pour la production d’hydrogène » dont peut se targuer la MENA. Il en liste six :

- L’emplacement stratégique qui facilite l’exportation d’hydrogène, dans la mesure où la MENA peut s’enorgueillir de relations commerciales solides et de sa proximité avec les principaux marchés énergétiques et de corridors commerciaux potentiels.

- L’infrastructure pétrolière et gazière existante, bien établie et bien financée, qui peut être réaffectée pour soutenir la production et l’exportation d’hydrogène et le stockage du carbone pour l’hydrogène bleu, de sorte à réduire les coûts et à faciliter l’intégration dans le marché énergétique mondial.

- Le potentiel d’énergie renouvelable, notamment solaire et éolienne terrestre, qui positionne la MENA avantageusement pour la production d’hydrogène vert.

- L’intérêt croissant et les accords régionaux, avec la signature de mémorandums d’entente et d’accords de coopération entre les pays de la MENA et les pays européens notamment.

- La diversification économique et la création d’emplois, mais aussi l’innovation technologique.

- Plateforme pour l’action sur la durabilité de la MENA, étant donné que l’intérêt pour l’hydrogène bas carbone dans la région peut aider à substituer l’utilisation des combustibles fossiles, et ce pour une variété d’utilisations finales.